广告载体可分类为,移动搜索、移动应用、移动视频、WAP、短/彩信等。随着插屏广告成规模化发展,各移动广告平台加大了对开屏、视频、富媒体等广告形式的尝试。另外,各种非标准化的独特广告展示形式也开始出现在移动互联网用户和广告主的视野,例如移动应用原生广告等。

一、广告行业市场概况

广告计费方式可分为,CPM、CPV、CPC、CPI及CPA等。广告购买方式可分为,传统购买和程序化购买,其中程序化购买也是伴随着DSP发展而来;而程序化购买又可以分为RTB(公开竞价和受邀竞价)和PDB(程序化预定和优先购买)。程序化购买极大地提升了广告投放效率,2014年程序化购买市场在媒体对接、算法、数据验证、流量管理、实时请求响应等技术的进步推动中国程序化购买加速发展,未来移动端程序化购买的广告比例将快速提升。跨屏整合、人群定向和智能分配的优势使得移动DSP将成为移动营销的重要发展方向。移动营销优势逐渐显现:

(1)高便利性。相对于PC电脑而言,智能手机不仅能够拥有PC电脑所能拥有的大多数功能,而且携带方便,用户可以随时随地获取信息,而这会给商家的营销带来极大的方便。

(2)受众参与度高。根据巨流无线数据显示,目前,我国移动网民对通过移动终端上网的依赖性较强,近80%的移动网民每天至少使用移动终端上网一次,典型用户每天接触手机120~150次,媒体伴随时间超过15小时。

(3)投放精准。对于广告主来讲,手机广告相对于其他媒体广告的突出特点还在于它的可测性或可追踪性,使受众数量可准确统计。从而进一步提升广告投放效果,根据投放数据优化投放策略。

(4)即时快捷。传统广告营销活动周期和跨度较长,广告效果的反馈需要一定的时间。而移动互联网广告营销在运作时可以达到信息传递的即时性,使目标受众在可以短时间就接收到广告信息,并做出即时的反映。

(5)扩散性。移动广告扩散性,即可再传播性,即消费者可以将自认为有用的广告转给亲朋好友,向身边的人扩散信息或传播广告。在第一时间做到裂变传播。加快传播速度和传播价值。

目前移动营销的产业链越来越细,市场参与者越来越多,其中,不乏百度、腾讯、360及谷歌等大佬。

二、中国移动广告市场规模分析及预测

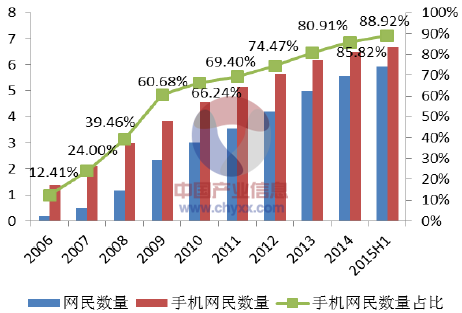

截至2015年6月,我国手机网民规模达5.94亿,较2014年12月增加3679万人。网民中使用手机上网的人群占比由2014年12月的85.8%提升至88.9%。当前,虽然移动端网民规模还不及PC网民,但是手机端App、pad端App月度使用时长比例已超过PC网页月度使用时间比例。

中国网民及手机网民数量(亿人)

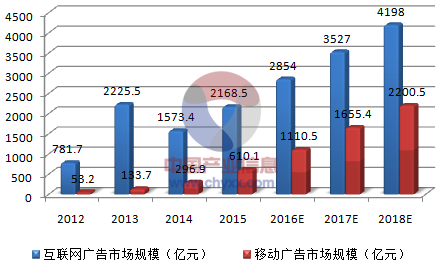

2014年,移动广告(包移动搜索广告、应用广告、移动视频广告等)市场规模为296.9亿,在过去三年中(2012年至2014年)均保持超过100%的增速。预计未来移动广告将继续保持高速增长,并且增长率远高于网络广告市场增速。未来移动广告将成为互联网广告增长的主要拉动力量。

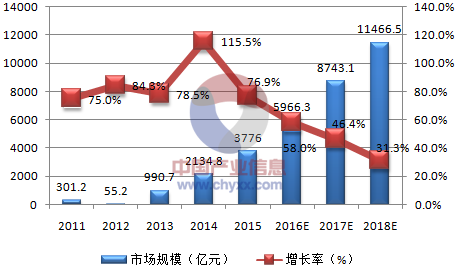

2011-2018年中国移动互联网市场规模预测

2012-2018年中国互联网广告及移动广告市场规模对比图

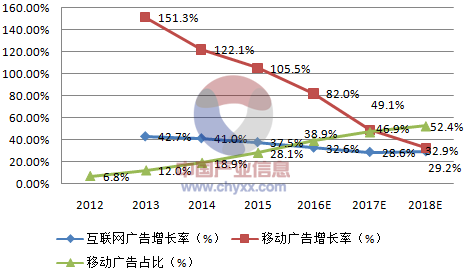

2012-2018年中国互联网广告及移动广告市场规模增长率

相关报告:中国产业信息网发布的《2016-2022年中国广告行业市场供需预测及投资前景分析报告》